Quel que soit le pays où l’on met les pieds, décoder les exigences fiscales et administratives peut se révéler être un véritable casse-tête. La plupart des particuliers et entreprises ayant résidence en Chine feront ainsi appel à des cabinets étrangers, spécialisés dans le conseil financier et fiscal. Opter pour un cabinet comptable non local permet à la fois de se débarrasser de la question de la corruption et de la fraude, problèmes majeurs en Chine, tout en facilitant la communication avec les autorités fiscales grâce à une équipe de comptables le plus souvent locale.

Vous souhaitez ouvrir un bureau en Chine continentale ou bien vous lancer dans une aventure entrepreneuriale sur le sol chinois, mais toutes les procédures fiscales vous effraient ? Pas de panique, voici un petit guide pour savoir ce qu’il vous attend.

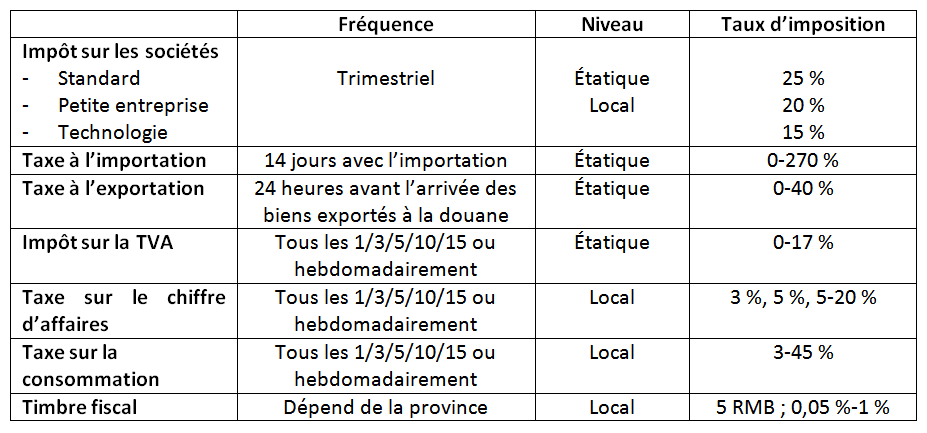

Le régime fiscal en Chine

Pour y voir un peu plus clair, voici un tableau récapitulatif des principaux impôts et les taux d’imposition auxquels sont soumises les sociétés en Chine.

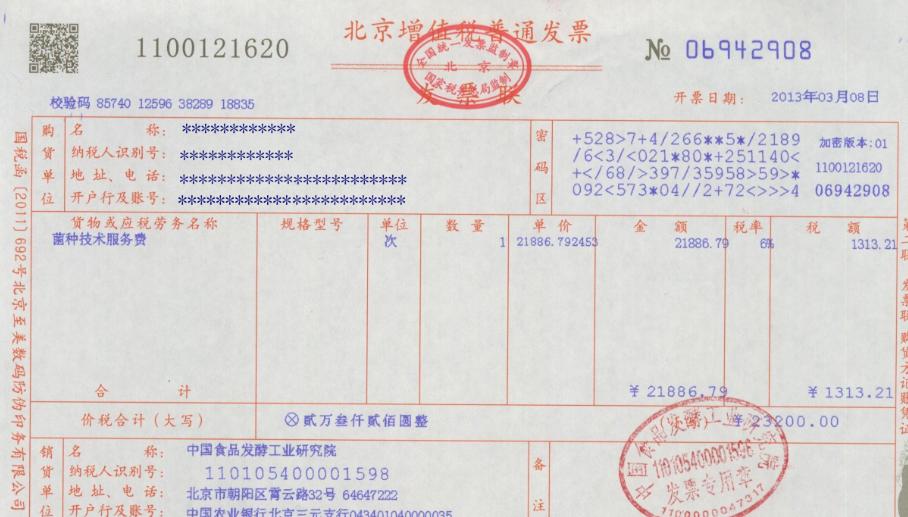

Le système de fapiao

En Chine, la totalité des transactions commerciales doit être enregistrée légalement par le biais d’un reçu officiel (fapiao en chinois). Les fapiao sont imprimés sur un papier spécifique qui ne peut être qu’auprès des autorités fiscales. En absence de ce papier, l’administration ne reconnaîtra pas la transaction et l’entreprise ne pourra pas s’en servir pour obtenir des remboursements ou des déductions fiscales.

Lorsqu’une entreprise souhaite s’implanter en Chine, elle doit définir ses activités dans sa licence d’exploitation et s’y tenir une fois la société enregistrée. Puisqu’une entreprise ne peut pas délivrer de fapiao pour des activités ne faisant pas partie de son champ professionnel, ce système permet de s’assurer du respect de cette règle.

Fapiao et TVA

Il existe deux types de fapiao fiscaux pour les transactions soumises à la TVA : les fapiao TVA spéciaux qui sont émis par un contribuable général pour un autre organisme et les fapiao de TVA ordinaires dans tous les autres cas, y compris les transactions incluant la TVA impliquant la vente de biens ou services hors-taxe ou concernant les petits contribuables. La quantité de fapiao imprimables et le montant de chaque fapiao de factures spéciales TVA accordées au contribuable, est soumis à des quotas, déterminé par les autorités fiscales locales. En général, une entreprise qui est récemment installée débute avec un quota de 25 fapiao, avec une valeur unitaire ne devant pas dépasser 10 000 RMB. Cette limite s’applique pour un fapiao, ainsi pour deux transactions de 5000 RMB chacune, deux fapiao devront être délivrés. En effet, il est impossible d’additionner les deux montants sous un même fapiao de 10 000 RMB.

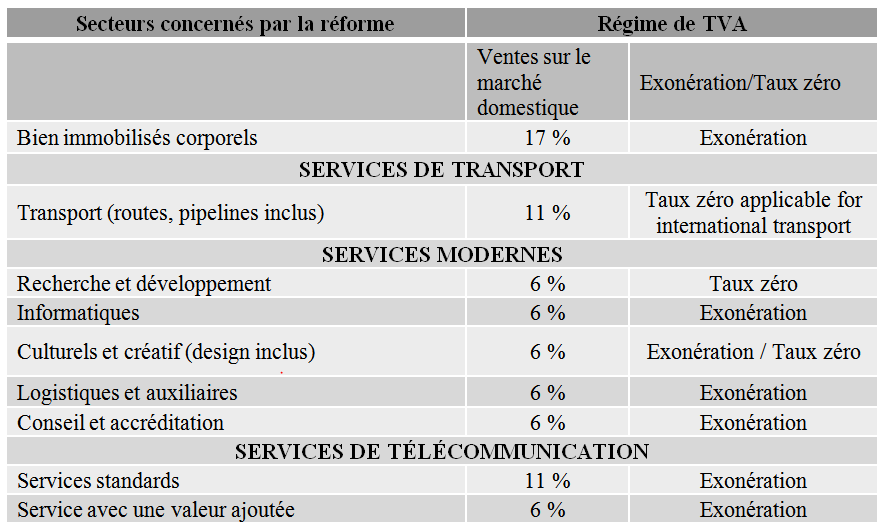

De la taxe sur le chiffre d’affaire à la taxe sur la TVA : actualités et réformes

Ces dernières années, la Chine est passée progressivement d’un système de taxe sur le chiffre d’affaires (Business Tax) à un système de TVA dans le but de moderniser son système de fiscalité indirecte et de s’aligner sur les pratiques fiscales internationales. En mars 2016, la Chine a annoncé que la phase finale de sa réforme de la TVA entrerait en vigueur à partir du 1er mai 2016. Un système unique de TVA pourrait, sur le long terne, améliorer le recouvrement général des impôts. En effet, le nouveau système de TVA encourage les entreprises lors de la vente ou de l’achat de biens à obtenir des factures incluant la TVA. Dès lors que chaque entreprise, qui paye la TVA, a besoin de factures officielles pour ses propres achats, c’est l’ensemble de la chaine qui est renforcée, favorisant la diminution de l’évasion fiscale.

Contribuable moyen ou petit contribuable ?

Cette réforme crée deux types de contribuables assujettis à la TVA.

- Pour les petits contribuables, le nouveau taux de TVA est un taux standard de 3 % qui s’applique indépendamment du service rendu, cependant la TVA sur les achats ne peut être déduite.

- Pour les contribuables moyens, il n’y a pas de taux standard, le taux de TVA varie selon le type de service rendu

En pratique, cela donne quoi ? Les nouveaux taux de TVA par secteur

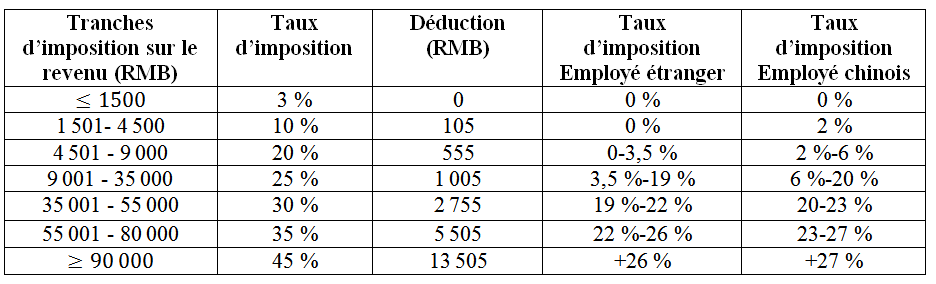

Le régime d’imposition pour les particuliers

Le régime d’imposition des particuliers en Chine dépend de plusieurs facteurs :

- Combien de temps reste-t-il en Chine ? Séjour continu ? Ponctuel ?

- Quels sont ses revenus ?

- À quelle catégorie socioprofessionnelle appartient-il ? Quelle est sa position dans une entreprise ?

- Qui porte la responsabilité fiscale de l’individu ?

Le régime d’imposition des particuliers en Chine dépend de plusieurs facteurs :

- Combien de temps reste-t-il en Chine ? Séjour continu ? Ponctuel ?

- Quels sont ses revenus ?

- À quelle catégorie socioprofessionnelle appartient-il ? Quelle est sa position dans une entreprise ?

- Qui porte la responsabilité fiscale de l’individu ?

Au début de l’année 2016, le Bureau des Taxes chinois a renforcé les exigences fiscales pour les employeurs étrangers et les employés. En Chine, tous les revenus liés à l’emploi (en espèces, en nature ou toute autre forme d’avantages économiques) sont imposables, sauf les avantages en nature suivants pour les employés étrangers :

- Indemnité de retour au domicile (jusqu’à 2 voyages par an pour l’employé)

- Indemnité de logement

- Frais de déménagement et d’installation

- Remboursement des repas et des frais de blanchisserie

- Formation linguistique

- Éducation des enfants

Pékin effectue actuellement une inspection fiscale particulière sur les avantages en nature non imposables en passant en revue les documents justificatifs, comme par exemple, les fapiaos originaux, le contrat de travail, la politique et les directives de l’entreprise.

Article réalisé en partenariat avec SJ Grand, cabinet d’expertise comptable en Chine